Tahun 2015, OECD memperkirakan bahwa penghindaran pajak merugikan kas publik sebesar $ 100 miliar-240 miliar, atau 4-10% dari penerimaan pajak perusahaan global dalam setahun. Sekarang, dampak fiskal dari COVID-19 menambah urgensi upaya pemerintah untuk menggenjot penerimaan, di mana Presiden AS Joe Biden berencana untuk menaikkan pajak atas keuntungan perusahaan, termasuk pendapatan asing.

Tahun 2015, OECD memperkirakan bahwa penghindaran pajak merugikan kas publik sebesar $ 100 miliar-240 miliar, atau 4-10% dari penerimaan pajak perusahaan global dalam setahun. Sekarang, dampak fiskal dari COVID-19 menambah urgensi upaya pemerintah untuk menggenjot penerimaan, di mana Presiden AS Joe Biden berencana untuk menaikkan pajak atas keuntungan perusahaan, termasuk pendapatan asing.

Proposal Biden akan diproses melalui Kongres. Para menteri keuangan dari kelompok negara G7 kemungkinan besar akan membahas reformasi pajak global ketika mereka bertemu di London pada tanggal 4-5 Juni. Dan nanti di musim panas 139 negara akan membahas perubahan sistem pajak perusahaan multinasional.

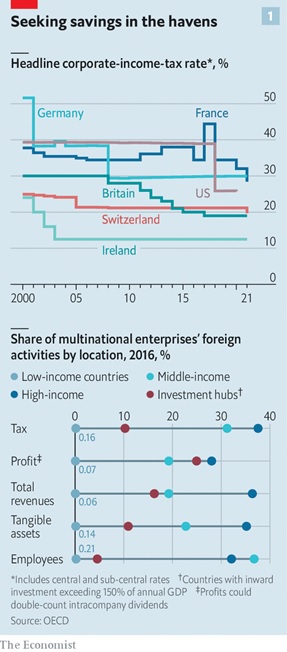

Pertemuan atas pergeseran politik di AS serta dorongan global agar terus meningkatkan pendapatan pajak untuk menalangi pandemi dapat diartikan bahwa optimisme sedang tinggi. Sudah satu abad yang lalu fondasi akan sistem pajak dibangun. Tumpang tindih laba membatasi perdagangan. Akibatnya, hak perpajakan dialokasikan terlebih dahulu berdasarkan dimana keuntungan ini diproduksi (“sumber”) baru kemudian ke perusahaan induknya berkantor pusat. Sebuah perusahaan multinasional yang berbasis di AS tetapi dengan afiliasi di Irlandia, biasanya membayar pajak di kedua tempat tersebut. Pembayaran antara berbagai afiliasi hukum perusahaan perorangan dicatat dengan menggunakan Prinsip “arm’s-length”, prinsip tersebut yang sekarang dimasukkan ke dalam ribuan perjanjian pajak bilateral, memiliki dua konsekuensi yang tidak diinginkan. Pertama, mereka telah mendorong pemerintah untuk bersaing memperebutkan investasi dan pendapatan dengan menawarkan tarif pajak yang sangat rendah. Pada tahun 1985, tarif pajak perusahaan hukum rata-rata global adalah 49%; pada 2018 adalah 24%. Irlandia hanya 12,5%; Bermuda, 0%. Kedua, persaingan pajak telah mendorong perusahaan untuk mengocok laba yang dilaporkan ke tempat-tempat dengan pajak rendah. Pada tahun 2016, sekitar $ 1 triliun keuntungan global dibukukan di apa yang disebut “investment hubs” atau pusat investasi. Ini termasuk Kepulauan Cayman, Irlandia, dan Singapura, yang menerapkan tarif pajak efektif rata-rata sebesar 5% atas laba perusahaan non-residen.

Analisis oleh oecd menunjukkan bahwa perusahaan multinasional melaporkan 25% dari keuntungan mereka di pusat investasi, meskipun hanya 11% dari aset berwujud mereka dan kurang dari 5% pekerja mereka berbasis di sana. Porsi keuntungan asing perusahaan multinasional AS yang dibukukan di tax havens telah meningkat dari 30% dua dekade lalu menjadi sekitar 60% saat ini. Sebagian besar investor menganggap tagihan pajak perusahaan sebagai kotak hitam yang hanya dipahami oleh beberapa pengacara dan pakar pajak.

Salah satu cara untuk menangkap skala manipulasi adalah dengan memeriksa apa yang akan terjadi jika ada satu tarif pajak yang sama. Sebuah studi baru-baru ini oleh Thomas Torslov dari Kraka, dan Ludvig Wier dan Gabriel Zucman dari Universitas California, Berkeley, mencoba mengukur ini. Keuntungan di atas kertas sebesar $ 670 miliar mengejutkan karena tidak terkait dengan hal-hal seperti pabrik, dan akan berpindah pada tahun 2016 — hampir 40% dari pendapatan asing perusahaan multinasional. Negara-negara besar Barat merugi dari sistem saat ini: keuntungan di AS dan Prancis, misalnya, tertekan sekitar seperlima (lihat bagan 2). Sebagai perbandingan, tax havens mengumpulkan lebih banyak pendapatan (PDB). Hong Kong mengumpulkan sepertiga dari penerimaan pajak perusahaan dengan menarik keuntungan dari negara-negara dengan pajak tinggi; sementara Irlandia, lebih dari setengahnya.

Salah satu cara untuk menangkap skala manipulasi adalah dengan memeriksa apa yang akan terjadi jika ada satu tarif pajak yang sama. Sebuah studi baru-baru ini oleh Thomas Torslov dari Kraka, dan Ludvig Wier dan Gabriel Zucman dari Universitas California, Berkeley, mencoba mengukur ini. Keuntungan di atas kertas sebesar $ 670 miliar mengejutkan karena tidak terkait dengan hal-hal seperti pabrik, dan akan berpindah pada tahun 2016 — hampir 40% dari pendapatan asing perusahaan multinasional. Negara-negara besar Barat merugi dari sistem saat ini: keuntungan di AS dan Prancis, misalnya, tertekan sekitar seperlima (lihat bagan 2). Sebagai perbandingan, tax havens mengumpulkan lebih banyak pendapatan (PDB). Hong Kong mengumpulkan sepertiga dari penerimaan pajak perusahaan dengan menarik keuntungan dari negara-negara dengan pajak tinggi; sementara Irlandia, lebih dari setengahnya.

Kebangkitan Silicon Valley menambah rumit persoalan ini. Beberapa pemerintah mengeluhkan perusahaan raksasa yang melayani pelanggan tanpa kehadiran fisik di negara mereka dan tanpa membayar pajak. Masalah yang ditimbulkan oleh perusahaan teknologi sebenarnya bukanlah hal baru: perusahaan farmasi telah lama memiliki kekayaan intelektual yang mobile dan sulit dinilai; eksportir tidak dikenakan kewajiban pajak jika mereka menjual. Meski begitu, layanan digital tetap menjadi incaran. Lebih dari 40 pemerintah, dari Prancis hingga India, memungut atau berencana memungut pajak layanan digital atas pendapatan perusahaan seperti Amazon, Google, dan Facebook.

KTT OECD yang akan datang bukanlah yang pertama kali mencoba untuk mengatur reformasi ini dimana membantu meloloskan perubahan pada rezim transfer-pricing pada tahun 2015. Namun kali ini dua proposal yang lebih ambisius sedang dibahas. Pertama, dengan memberikan kembali hak perpajakan sehingga keuntungan dapat juga terjadi berdasarkan lokasi penjualan. Negosiator Biden telah mengusulkan realokasi yang akan diterapkan ke 100 perusahaan terbesar dan paling menguntungkan di seluruh dunia; Sebagai imbalannya, pemerintahan Biden ingin semua pajak layanan digital diturunkan. Kedua, akan menerapkan tarif minimum pajak perusahaan. Biden mengincar tarif pajak minimum global atas pendapatan asing sebesar 21%, yang diterapkan pada laba di setiap yurisdiksi secara terpisah.

Selain itu, proposal untuk realokasi keuntungan telah disambut secara luas oleh negara maju lainnya. Namun masih ada banyak ruang ketidaksepakatan tentang detailnya. Menilai lokasi penjualan yang dilakukan oleh satu bisnis ke bisnis lainnya adalah hal yang rumit. Beberapa pemerintah juga masih ingin memutarbalikkan Amazon, Apple, Facebook, Google dan sejenisnya, seperti pada Uni Eropa tampaknya bersiap untuk melanjutkan pungutan digital terlepas dari hasil di OECD. Hal itu dapat menyebabkan beberapa anggota parlemen AS menghindari kerja sama global. Sementara itu, banyak tax havens mungkin menolak tarif pajak minimum yang lebih tinggi yang menghilangkan keuntungan bagi perusahaan yang membukukan keuntungan di sana.

Akibatnya, kesepakatan apa pun akan melibatkan kompromi. Sebagian besar keuntungan tetap dikenakan pajak sebagaimana adanya. Hak untuk mengenakan pajak, katakanlah, 20% dari keuntungan di atas tarif rutin 10% pendapatan akan dialokasikan kembali sesuai dengan formula yang dapat didasarkan pada penjualan. Sementara itu, tarif minimum yang diajukan AS sebesar 21% kemungkinan tidak akan disepakati secara lebih luas, karena keterkaitannya dengan kedaulatan pajak. Tingkat 10-15% dirasa jauh lebih realistis.

Rencana realokasi bertujuan untuk meningkatkan pendapatan tahunan sebesar $ 5 miliar-12 miliar. OECD menganggap bahwa tingkat minimum 12,5% akan langsung menghasilkan $ 23bn-42bn, dan $ 19bn-28bn lainnya dengan cara mengurangi profit shifting.

Bagaimana jika negara-negara tidak setuju? AS akan terus maju dengan reformasi pajak dalam negerinya, termasuk ketentuan yang secara sepihak dapat meningkatkan beban pajak anak perusahaan AS dari perusahaan asing yang membayar tagihan pajak sedikit secara global.

Sumber: Economist, 15 May 2021