Harga Seorang Wanita: Perspektif Pajak yang Dianggap Tabu

Bunga Rizki Ulfira

Dinamika global terus bergerak tanpa henti. Tapak jejaknya meninggalkan warisan pengetahuan pada manusia bahwa sejatinya perubahan adalah pasti. Teknologi, automatisasi, dan digitalisasi menjadi kebutuhan yang terus diperbincangkan hingga kini. Lesatan arus globalisasi terbang jauh, meninggalkan mereka yang tak termasuk dalam ‘paket tren global’ di barisan belakang. Wanita dan perspektif pajaknya seakan usang diperbincangkan di era digital.

Emansipasi yang telah diperjuangkan oleh pahlawan-pahlawan wanita dalam jejak historis bangsa Indonesia telah membawa wanita dari gulita ke pelita, menjadikannya pendar dalam keterpasungan dunia yang kala itu menjadikan mereka kaum nomor dua. Terpelajar, mandiri, dan berdikari adalah cerminan wanita masa kini yang terbebas dari paham misoginis tempo dulu. Seiring berjalannya waktu, wanita dan intelektualitas semakin tak dapat dipisahkan. Wanita saat ini memperoleh kesempatan yang sama dalam pendidikan dan dunia kerja sebagaimana kaum pria. Tas jinjing, sorot tajam, dan langkah gesit yang menari-nari di trotoar sore hari sepulang kerja adalah salah satu potret emansipasi khas metropolitan.

Kini, tak hanya pria yang berkecimpung di dunia kerja. Mereka yang dulu menjadi kaum nomor dua pun memiliki hak yang sama untuk membiayai kehidupan. Akses pendidikan bagi wanita semakin terbuka lebar. Tak heran apabila jumlah wanita bekerja menjadi semakin banyak. Menurut proyeksi Badan Pusat Statistik, pada tahun 2045 jumlah wanita akan melebihi jumlah pria dengan proporsi 50,22% dari total populasi.

Hal ini mencerminkan adanya peluang untuk menaikkan penerimaan pajak dari wanita bekerja yang bertambah seiring dengan pertambahan populasi wanita. Kesetaraan dalam dunia kerja telah membawa mereka ke status yang sama dalam perspektif pajak. Apabila memiliki penghasilan di atas PTKP, para wanita pekerja akan berstatus sebagai Wajib Pajak dan wajib membayar pajak yang terutang atas dirinya. Hal ini merupakan sebuah keharusan mengingat Pasal 23A UUD 1945 juga mengamanatkan bahwa pajak bersifat memaksa dan tanpa pandang bulu. Siapa saja yang memenuhi syarat subjektif dan objektif sebagai wajib pajak wajib membayar pajak. Negara butuh bergerak, memutar roda pemerintahan, dan menghidupi warga negaranya. Ibarat lumbung padi, pajak adalah sumber makanan utama bagi negeri.

Dalam perspektif pajak, seorang wanita dengan status belum menikah memperoleh hak yang sama dengan pria. Kuota penambahan PTKP bagi pekerja wanita dan pria tersedia dalam jumlah yang sama sebanyak 3 orang. Artinya, atas penghasilan yang diperoleh, mereka dapat menanggung masing-masing 3 orang yang memenuhi syarat untuk menjadi komponen pengurang penghasilan. Hal ini tidak menimbulkan polemik secara teknis maupun filosofis, mengingat prinsip keadilan dalam perpajakan dan kesetaraan dalam gender dapat terpenuhi.

Lain halnya apabila wanita berstatus kawin. Pasal 8 UU PPh yang menganut prinsip agregasi penghasilan menyatakan bahwa suami dan istri adalah satu kesatuan ekonomis. Prinsip ini telah menghantarkan kita pada paham bahwa segala keuntungan dan kerugian yang diterima istri termasuk keuntungan dan kerugian suami, dengan pemenuhan kewajiban perpajakan dilakukan oleh kepala keluarga. Teknikalitas UU PPh memang menyediakan opsi bagi suami-istri untuk memilih dikenai pajak secara terpisah dalam hal dikehendaki secara tertulis berdasarkan perjanjian pemisahan harta dan penghasilan (PH) atau dikehendaki oleh sang istri untuk menjalankan kewajiban perpajakannya sendiri (MT). Perhitungan pajak atas suami-istri yang memilih PH atau MT akan dihitung berdasarkan penghasilan netto suami dan istri dengan besaran pajak yang harus dibayarkan adalah sebesar proporsi penghasilan neto mereka. Dengan kata lain, pada dasarnya tidak ada perbedaan secara total jumlah penghasilan kena pajak dan pajak yang terutang bagi suami dan istri yang memilih penggabungan penghasilan (KK), melakukan perjanjian pemisahan harta (PH), atau memilih menjalankan kewajiban perpajakannya secara terpisah (MT). Hanya saja, yang berbeda adalah proporsi pembayaran antara suami dan istri. Bagi mereka yang memilih untuk tidak menjalankan kewajiban perpajakan secara terpisah, proporsi pembayaran antara suami dan istri tergantung kesepakatan bersama. Tetapi apabila mereka memilih MT atau PH, proporsinya adalah pasti antara suami dan istri tergantung perhitungan proporsi perpajakannya.

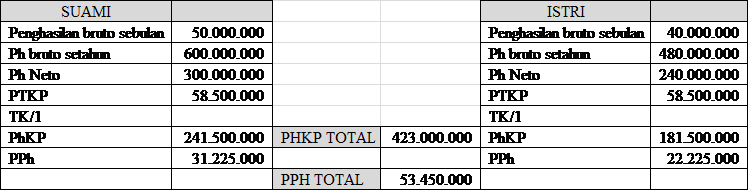

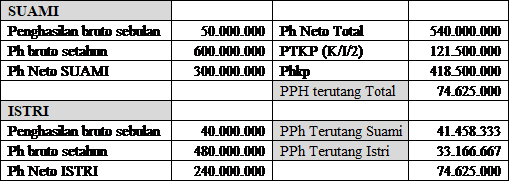

Lebih jelasnya, kita menilik lebih jauh dengan sebuah ilustrasi. Ada seorang wanita yang belum terikat pernikahan dan berprofesi sebagai seorang dokter. Banyak pria yang segan mendekatinya, sebab gajinya besar bukan kepalang: Rp40 Juta untuk dirinya sendiri setiap bulan. Dengan gaji tersebut, hanya pria yang memiliki gaji setidaknya sama dengannya yang berani mendekati sang wanita. Seorang pria yang juga berprofesi sebagai dokter berencana menjadikannya sebagai istri. Katakanlah gaji sang pria tiap bulannya sebesar Rp50 juta. Mereka memutuskan untuk menikah. Sebagai wanita karir independen, sang wanita memutuskan untuk menjalankan kewajiban perpajakannya secara terpisah. Ini dimaksudkan agar ia dapat membuat keputusan finansialnya secara lebih bebas. Seiring berjalannya waktu ia heran, mengapa setelah menikah penerimaannya berkurang? Setelah ditelisik lebih jauh, ternyata beban pajak istri lebih besar dibanding suami. Hal ini disebabkan oleh adanya penerapan tarif pajak progresif yang membuat penggabungan penghasilan antara keduanya dikenai tarif pajak progresif yang lebih tinggi dari sebelumnya. Selain itu, sang istri juga tidak berhak lagi atas tanggungan dalam PTKP. Secara teoretis, pajak menimbulkan disinsetif kepada orang-orang untuk melakukan pernikahan. Meski dalam realitas tidak seekstrim itu, tetapi yang menjadi pertanyaan adalah, apakah asas keadilan pajak terpenuhi berdasarkan ketentuan ini? Secara lebih sistematis komparasi pajak yang terutang dengan asumsi NPPN 50% sebelum dan sesudah menikah dapat dilihat pada tabel berikut:

Tabel 1. Sebelum Menikah

Tabel 2. Sesudah Menikah Status PH / MT

Dari kedua tabel di atas terlihat jelas terdapat kenaikan jumlah pajak yang terutang akibat penggabungan penghasilan antara suami dan istri. Selain itu, terdapat pula kenaikan beban pajak dari masing-masing suami dan istri. Yang perlu dicermati adalah bahwa persentase kenaikan beban pajak antara suami dan istri tidak sebanding. Semula, sang istri hanya terutang pajak sebesar Rp22.225.000. Namun ketika ia menikah dan memilih opsi PH/MT, ia harus membayar pajak sebesar Rp33.166.667 dengan persentase kenaikan 49,23%. Meski sang suami juga mengalami kenaikan pembayaran pajak, persentase kenaikan pajak yang harus dibayarkan jauh di bawah sang istri yakni sebesar 32,77% (dihitung dari selisih pajak terutang setelah menikah dan sebelum menikah per total pajak terutang setelah menikah).

Dari ilustrasi di atas, yang cukup menggelitik nalar adalah ketika seorang wanita memutuskan untuk menjalankan kewajiban perpajakannya sendiri atau memilih untuk melakukan pemisahan harta, yang terjadi adalah alokasi beban pajak yang persentase kenaikannya tidak setara dengan pria. Asas keadilan dipertanyakan, dan permasalahan bias gender dalam perspektif pajak perlu dipersoalkan.

Pada dasarnya persoalan kesetaraan gender ini telah diperjuangkan dalam Pasal 2 UU KUP bahwa sejatinya setiap orang yang memenuhi persyaratan subjektif dan objektif wajib mendaftarkan dirinya untuk memperoleh NPWP. Namun teknis pelaksanaannya bertentangan dengan semangat yang terkandung dalam UU KUP, sehingga seorang wanita menikah seakan-akan ‘dipaksa’ mengikuti NPWP suami dan tidak lagi dapat memiliki menambahkan PTKP atas tanggungannya sebagai individu. Padahal belum tentu dengan pernikahan tersebut, wanita tersebut terlepas dari tanggungannya dalam keluarga asalnya. Kondisi ekonomi yang kompetitif telah membawa kita kepada perspektif baru: bukan mustahil seorang wanita menjadi tulang punggung bagi keluarga asalnya, misalnya tanggung jawab untuk menghidupi orang tua. Kewajiban ini tidak serta-merta hilang ketika ia memutuskan untuk menikah, namun sungguh suatu elegi bila ia tidak dapat lagi menambah komponen PTKP atas tanggungannya meski ia masih menanggung keluarga asalnya. Di sini terdapat celah ketidakadilan yang perlu disorot. Wanita dan laki-laki yang telah menikah tidak memiliki kedudukan yang sama dari perspektif pajak.

Dalam hal kesetaraan, UU KUP telah mengawali dengan sangat baik. Berdasarkan ketentuan ini, wanita yang telah menikah seharusnya wajib memiliki NPWP sendiri apabila syarat-syarat telah terpenuhi. Tentu hal tersebut adalah bagian terpisah dari kasus PH dan MT. Adanya semangat kesetaraan gender ini semestinya tidak tercederai dengan sekelompok peraturan lain. Paket peraturan yang dikeluarkan seyogianya selaras dan tidak menimbulkan mispersepsi. Harmoni antar-peraturan harus diupayakan sehingga keseluruhan aturan tersebut saling mendukung. Orientasi pajak bukan hanya perihal mengumpulkan pundi-pundi sebanyak-banyaknya, melainkan juga keadilan dan kesetaraan. Memang benar, pajak ibarat ‘lumbung padi’ yang mengisi ‘lambung’ negara ini agar sigap membangun negeri. Namun cara mengisi lumbung padi tersebut juga perlu diperhatikan. Jangan sampai karena cenderung terfokus pada mengisi ‘lumbung padi’ sebanyak-banyaknya, kualitas ‘lumbung padi’ itu sendiri terabaikan. Pajak memang memaksa, tetapi jangan sampai membuat rakyat tersiksa.

Perpajakan yang adil akan menciptakan negara yang lebih baik dan membangun. Kesetaraan dalam perpajakan amatlah penting, tak peduli ras, suku, jenis kelamin atau segala apapun yang membeda-bedakan tiap individu. Semangat kesatuan ini pun telah merasuki relung-relung jiwa tiap rakyat Indonesia sejak Sumpah Pemuda, kesatuan yang membangun peradaban, keadilan yang menyejahterakan, dan kesetaraan yang menentramkan. Pria dan wanita adalah pemuda dan pemudi tanah air, memiliki hak dan kewajiban yang sama sebagai warga negara. Semestinya tidak ada perbedaan di antara keduanya. Terlebih bagi para wanita menikah yang masih memperjuangkan kehidupan orang-orang dari keluarga asalnya. Wanita adalah pribadi tangguh, ibu bangsa, dan awal mula peradaban. Kebijakan pajak yang seimbang tentu dibutuhkan untuk menjamin kesetaraan wanita di hadapan hukum perpajakan. Perubahan perlu diciptakan dengan padu agar tak ada lagi keliru. Jika sudah demikian, bukan mustahil, negeri ini akan senyaman rahim ibu.

Artikel ini memenangkan juara harapan dalam Lomba Menulis Artikel “Pajak: Sumpah Pemuda untuk Hari Ini”.

Editor: Tim CITA