CITA | 05 FEBRUARI 2016

Batasan Harga Jual Objek PPnBM (Properti): Kebijakan yang Tepat atau Blunder?Â

oleh Widya Shobariyah Matondang |Â Researcher CITA

Widya.shobariyah@cita.or.id

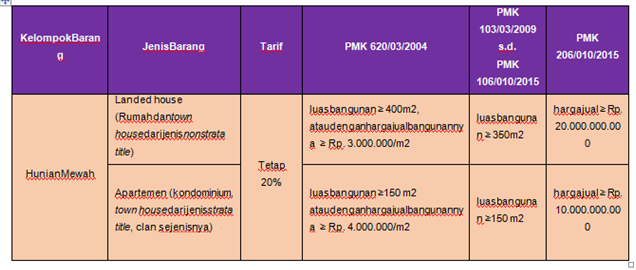

Pemerintah telah melakukan revisi atas PMK 106/PMK.010/2015 dengan menerbitkan PMK 206/PMK.010/2015 pada 20 November 2015 lalu. Revisi yang dilakukan terkait dengan batasan objek kelompok hunian yang tergolong mewah seperti rumah mewah, apartemen, kondominium, town house, dansejenisnya. PMK tersebut merupakan regulasi yang mengatur objek PPnBM, termasuk di dalamnya adalah kelompok hunian mewah dengan tarif PPnBM sebesar 20%. PMK 206 ini adalah perubahan terbaru atas beberapa aturan tentang Jenis Barang Kena Pajak yang Tergolong Mewah selain Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah, beberapa aturan yang dikeluarkan di tahun sebelumnya, yaitu PMK 106/PMK.010/2015, PMK 130/PMK.01/2013, PMK 121/PMK.011/2013, dan PMK 103/PMK03/2009. Keempat PMK ini mengatur kelompok hunian mewah (seperti rumah mewah, apartemen, kondominium, town house, dan sejenisnya) dengan batasan sebagai berikut: (1) Rumah dan town house dari jenis nonstrata title dengan Batasan Luas Bangunan minimal 350 m2. (2) Apartemen, kondominium, town house dari jenis strata title, dan sejenisnya, dengan Batasan Luas Bangunan minimal 150 m2.

Sejarahnya, sebelumkeempat PMK tersebut (yang mengaturbatasanluas), terdapat regulasi berupa PMK Nomor 620Tahun2004 yang tidak hanya mengatur batasan luas bangunan melainkan juga mengatur batasan harga jual bangunan, sebagai berikut: (1) Rumah, termasuk rumah kantor atau rumah toko, dengan Batasan Luas Bangunan minimal 400 m2 atau Harga Jual Bangunan minimal Rp3jt/m2 (tidak termasuk nilai tanah); (2) Apartemen, Kondiminium, townhouse, dan sejenisnya, yang memiliki Batasan Luas Bangunan minimal 150 m2 atau Harga Jual Bangunan min Rp 4jt/m2 (tidak termasuk nilai tanah). Perubahan peraturan terkait batasan property tergolong mewah ini pada awalnya menggunakkan batasan Luas Bangunan dan Harga Jual, kemudianberubahmenjadi Luas Bangunan saja tanpa mengatur Harga Jual, dan diubah kembali menjadi batasan Harga Jual Bangunan saja tanpa mengatur batasan Luas Bangunan. Berikut disajikan bagan perubahannya.

Berdasarkantabel di atas, batasanterbaru yang diaturdalam PMK 206/010/2015 mengacupadahargajualbangunan, yaituRp20 miliar untuk kelompok hunian dan Rp 10 milliar untuk kelompok apartemen. Â Perubahan ini memunculkan ketidak harmonisan dengan PMK 90/PMK.03/2015 terkait PPh Pasal 22 yang mengatur kategori property tergolong sangat mewah, yaitu (i) rumah beserta tanahnya dengan harga jual atau harga pengalihannya lebih dari Rp5.000.000.000 atau luas bangunan lebih dari 400m2 (empat ratus meter persegi); dan (ii) apartemen, kondominium, dan sejenisnya, dengan harga jual atau pengalihannya lebih dari Rp5.000.000.000atau luas bangunan lebih dari 150m2 (seratus lima puluh meter persegi).

Kebanyakan pihak yang belum mengerti aspek PPnBM atas Property menganggap bahwa regulasi PPh 22 telah mengatur batasan baru atas Property tergolong Mewah. Tentu saja hal ini menyebabkan regulasi yang terlihatblunder di kalanganmasyarakat. Mengapa terdapat dua batasan berbeda dalam menggolongkan property mewah dan sangat mewah?.Dalam hal ini, terjadi disharmonisasi antara kedua regulasi tersebut. Namundemikian, apakah penentuan property tergolong mewah dengan menggunakan batasan harga jual yang diaturdalam PMK 206 tahun 2015 sudah tepat?

Kondisi Sektor Property di Indonesia& Dampak Pengenaan PPnBM Property.

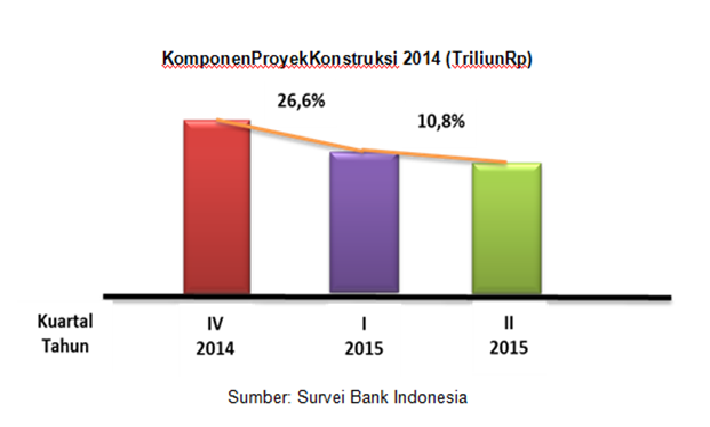

Berkaca pada resume terbaru kondisi perekonomian Indonesia, nilai Rupiah berada di atasRp 14.000/USD(September 2015) dan pertumbuhan PDB pada Q1 & Q2 2015 mengalami perlambatan, fenomena ini mengakibatkan kondisi sektor propertyyang semakin melemah. Berdasarkan Survei BI, penjualan sektor propertymengalami penurunan sejak kuartal IV tahun 2014 hingga kuartal II tahun 2015 dan rata-rata pertumbuhan penjualan tahun 2015 hanya 23,8 persen .

Pada kondisi seperti ini, pemerintah harus berhati-hati dalam memformulasikan regulasi yang berkaitan dengan sektor property, mengingat multiplier effect yang akan berakibat terhadap sektor bisnis lainnya. Ketika kita bicara mengenai sektor property sejak dibangun hingga berdiri, sesungguhnya sektor ini telah memberikan keuntungan bagi sektor UKM lain di sekitarnya (kuliner, tekstil, dsb). Oleh karenanya, perluasan objek PPnBM property dengan mempersempit batasan property tergolong mewah dapat berdampak sebagai berikut, yaitu: (i) penurunan daya beli investor; (ii) menurunnya daya beli masyarakat (rumah, ruko, & apartemen); (iii) perlambatan penjualan property; (iv) lesunya industri property; (v) memicu terjadinya penghindaran pajak (tax avoidance); dan (vi) turunnya penerimaan PPnBM. Mengapa hal ini memicu terjadinya penurunan post penerimaan PPnBM atas property?

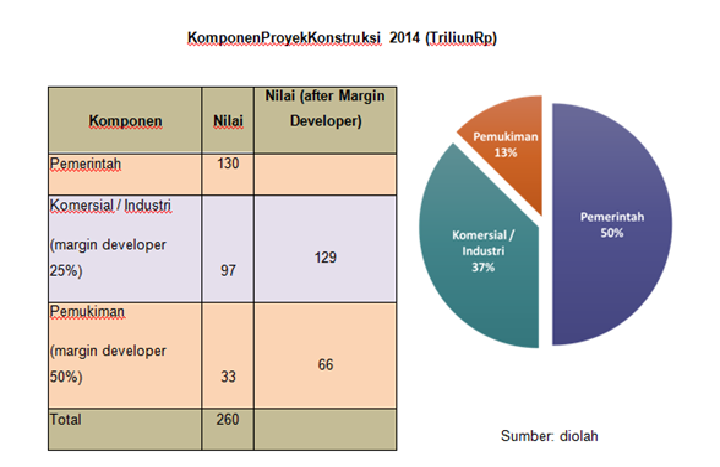

Hal ini dikarenakan nilai PPnBM atas property tidak terlalu signifikan dalam penerimaan pajak. Kontribusi yang tidak terlalu besar ini akan berpotensi turun apabila terus digenjot. Dari total proyek konstruksi tahun 2014 sebesar 260 triliun, sebanyak 97 triliun merupakan proyek konstruksi komersial, lalu 33 triliun dari proyek pemukiman penduduk dan 130 triliun proyek konstruksi pemerintah.Angka tersebut hanyalah nilai konstruksi, dimana nilai dari transaksi property yang sesungguhnya lebih tinggi karena tentunya terdapat margin keuntungan yang diambil oleh para developer.

Mengacu pada tabel di atas, apabila nilai konstruksi ditambahkan dengan keuntungan rata-rata Commercial/Industrial sebesar 25%, maka didapatkan nilai after margin Rp129 triliun, dan dengan keuntungan rata-rata Residensialsebesar 50% didapatkannilaitransaksisebesar Rp66triliun.Total nilaitransaksipropertydari proyek konstruksi komersial dan residensialadalahsekitar Rp195 triliun. Dari Rp195 triliun, 25% diestimasikan adalah transaksi yang terkena tambahan PPnBM (rata-rata developer terdaftardi bursa efek) yaitu menjual rumah diatas Rp1.2M /unit & apartemen diatas Rp1.5M /unit. Sehingga nilai transaksi property yang terkena dampak dari proposal pajak ini adalah Rp49triliun (25% x Rp 195 triliun). Sementara, tambahan pajak yang bisa diterima oleh Pemerintah hanya sekitarRp9.8 triliun(20% x Rp 49 triliun). Nilai ini tidak signifikan untuk mengejar tambahantarget penerimaanpajak Rp 394 triliun.Selanjutnya, apabila pemerintah tetap berusaha memperluas objek PPnBM Property dengan membatasi harga jual, kemungkinan yang akan terjadi adalah upaya tax avoidance dari para pelaku usaha dengan cara menjual property di bawah ambang batas harga jual. Maraknya tax avoidance akan berujung pada penurunan pos penerimaan PPnBM pada APBN.

Selain itu, upaya perluasan objek PPnBM dengan mempersempit batasan property tergolong mewah telah bertentangan dengan LTV (Loan To Value)Policy BI. Bank Indonesia telah memberlakukan LTV dan FTV sejak Juli 2015 dengan menerbitkan PBI No. 17/10/PBI/2015, kebijakan makroprudensial ini berbentuk peningkatan rasio Loan to Value (LTV) atau rasio Financing to Value (FTV) untuk kredit property dan penurunan uang muka untuk kredit kendaraan bermotor.Kebijakan tersebut dilakukan sebagai upaya menjaga momentum pertumbuhan ekonomi, khususnya pada sektor property sehingga pelonggaran pemberian kredit ini dapat mendorong daya beli masyarakat dan menguatkan sektor property yang sedang lesu. Namun demikian, kebijakan ini akan terhambat apabila pemerintah berencana melakukan revisi batasan harga jual property tergolong mewah dalam rangka mengupayakan perluasan objek PPnBM.

Lalu bagaimanakah pemerintah harusmenyikapinya? Dengan kondisi perekonomian yang seperti ini, pemerintah harus mempersiapkan rencana jangka pendek dan panjang. Pilihan jangka pendek, yaitu tetap mempertahankan pada batasan luas bangunan dan meningkatkan pengawasan dan pemantauan terhadap harga pasar untuk menghindari terjadinya praktik tax avoidance. Selain itu, pemerintah juga perlu mempertimbangkan variabel Zonasi karena penentuan satu lapisan batasan harga jual (single tier) dirasa kurang efektif mengingat tingkat harga penjualan property di setiap wilayah berbeda-beda bergantung pada betapa strategisnya wilayah tersebut. Sehingga penentuan tarif PPnBM property dilakukan secara progresif berdasarkan tingkat zonasi wilayahnya yang berbeda-beda.

Untuk jangka panjang dengan memperhatikan stabilitas kondisi perekonomian, pemerintah dapat menghilangkan aturan PPnBM Property yang terlalu membebani konsumen tingkat akhir dan mendistorsi perilaku konsumsi mengingat kontribusi penerimaan PPnBM property yang tidak seberapa apabila dibandingkan dengan potensial incomeatas aspek pajak lainnya (PPN, BPHTB, PPh Final). Pemerintah dapat mengganti potensial lost atas hilangnya post penerimaan PPnBM property dengan cara meningkatkan tingkat PPh Final (5%) bagi developer, menjadi 7% atau bahkan 10%. Hal tersebut akan memberikan dampak yang lebih merata dan pembebanan ditanggung oleh developer, sehingga tidak dampak negatif pada permintaan bisa diminimalisir.

Pemerintah sebagai pembuat kebijakan harus mempertimbangkan kondisi pertumbuhan property yang saat ini sedang melemah. Harmonisasi atau penyesuaian batasan harga jual property tergolong mewah memang perlu dilakukan pada timing yang pas dengan memperhatikan variabel zonasi atau penilaian harga jual yang berbeda-beda antar wilayah. Karena bagaimanapun, regulasi yang bagus juga dapat memberikan dampak buruk apabila diterapkan pada waktu yang tidak tepat.

Pemerintahtelahmelakukanrevisiatas PMK 106/PMK.010/2015 denganmenerbitkan PMK 206/PMK.010/2015 pada 20 November 2015 lalu. Revisi yang dilakukanterkait dengan batasan objek kelompokhunianyang tergolong mewahsepertirumahmewah, apartemen, kondominium, town house, dansejenisnya. PMK tersebut merupakan regulasi yang mengatur objek PPnBM, termasuk di dalamnya adalah kelompok hunian mewah dengan tarif PPnBM sebesar 20%. PMK 206 ini adalah perubahan terbaruatasbeberapa aturan tentang Jenis Barang Kena Pajak yang Tergolong Mewah selain Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah, beberapa aturan yang dikeluarkan di tahun sebelumnya, yaitu PMK 106/PMK.010/2015, PMK 130/PMK.01/2013, PMK 121/PMK.011/2013, danPMK 103/PMK 03/2009.Keempat PMK ini mengatur kelompok hunian mewah(sepertirumahmewah, apartemen, kondominium, town house, dansejenisnya) dengan batasan sebagai berikut: (1) Rumah dan town house dari jenis nonstrata title dengan Batasan Luas Bangunan minimal 350 m2. (2) Apartemen, kondominium, town house dari jenis strata title, dan sejenisnya, dengan Batasan Luas Bangunan minimal 150 m2.

Sejarahnya, sebelumkeempat PMK tersebut (yang mengaturbatasanluas), terdapatregulasiberupaPMK Nomor 620Tahun2004yang tidakhanyamengaturbatasanluasbangunanmelainkanjuga mengaturbatasanharga jual bangunan, sebagai berikut: (1) Rumah, termasuk rumah kantor atau rumah toko, dengan Batasan Luas Bangunan minimal 400 m2 atau Harga Jual Bangunan minimal Rp3jt/m2 (tidak termasuk nilai tanah); (2) Apartemen, Kondiminium, townhouse, dan sejenisnya, yang memiliki Batasan Luas Bangunan minimal 150 m2 atau Harga Jual Bangunan min Rp 4jt/m2 (tidak termasuk nilai tanah). Perubahan peraturan terkait batasan property tergolong mewah ini pada awalnya menggunakkan batasan Luas Bangunan dan Harga Jual, kemudianberubahmenjadi Luas Bangunan saja tanpa mengatur Harga Jual, dan diubah kembali menjadi batasan Harga Jual Bangunan saja tanpa mengatur batasan Luas Bangunan. Berikut disajikan bagan perubahannya.