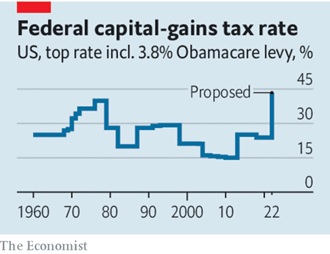

Penerimaan pemerintah sebagian besar diperoleh melalui pengenaan pajak pada gaji/pendapatan, tetapi Presiden Joe Biden mengarahkan perhatiannya pada orang kaya, bisnis besar, dan Wall Street. Dia mengusulkan untuk mendanai rencana infrastruktur $2,7 triliun dengan menaikkan tarif pajak perusahaan dari 21% menjadi 28%. Selain untuk mendanai infrastruktur, tujuan lainnya adalah untuk subsidi pengeluaran bagi perawatan anak (child care) dan tunjangan bagi orang tua. Biden ingin melipatgandakan tarif pajak federal atas capital gain dan dividen. Bagi warga negara AS yang berpenghasilan lebih dari $ 1 juta per tahun, pungutan atas capital gain akan disesuaikan dengan tarif tertinggi pada gaji, yakni dari 37% menjadi 39,6%. Tarif ini kira-kira dua kali lipat dari tarif yang dikenakan pada investor kaya, yang hanya sebagian kecil dari populasi tetapi sebagian besar pemegang saham.

Banyak investor, dari Wall Street hingga Silicon Valley, mengklaim bahwa Biden akan menghancurkan pertumbuhan ekonomi. Mereka berpendapat bahwa Biden harus merancang ulang rencananya.

Memajaki saving dan investasi akan nampak seperti pajak berganda yang tidak adil dan tidak efisien. Orang-orang yang hanya dikenakan PPh dan Pajak atas konsumsi adalah mereka yang memiliki penghasilan dan langsung dibelanjakan. Dengan demikian, tidak ada alasan bagi seseorang memilih untuk menabung untuk memperoleh profit karena adanya pungutan pajak yang berlebih. Menabung dan berinvestasi akan melukai perekonomian dalam jangka panjang. Inilah yang menyebabkan OECD menempatkan pajak perusahaan sebagai yang paling berbahaya dari empat pajak umum bagi pertumbuhan ekonomi. Model ekonomi memprediksi bahwa rencana pajak Biden akan memotong ukuran ekonomi Amerika sekitar 1% pada tahun 2050.

Capital gain dan dividen adalah momok bagi penghindaran pajak. Hal ini karena pajak modal yang ringan sehingga menyamarkan upah sebagai capital gain merupakan hal yang sangat menguntungkan bagi orang kaya. Hal ini memungkinkan manajer ekuitas swasta mengklasifikasikan biaya sebagai capital gain daripada pendapatan. Banyak bisnis padat modal yang ringan dan padat karya seperti firma hukum, maupun konsultan menggunakan cara ini. Hampir setengah dari pendapatan yang diterima investor kemitraan diklasifikasikan sebagai dividen dan capital gain. Biden benar bahwa memasukkan pajak atas upah dan modal akan membuat penghindaran pajak menjadi lebih sulit.

Pertukaran antara inefisiensi dan penghindaran pajak memang menyakitkan, tetapi dua prinsip dapat membantu memetakan jalan yang masuk akal. Pertama, menyadari bahwa pajak atas modal menumpuk. Sebelum mereka dapat mengembalikan keuntungan mereka kepada investor dalam bentuk dividen dan capital gain, perusahaan membayar pajak perusahaan. Para pemegang saham di California, misalnya, menghadapi tarif pajak perusahaan 28% yang diusulkan Biden, tingkat keuntungan modal federal 39,6%, pajak negara bagian 13,3% atas capital gain, dan pungutan 3,8% atas pendapatan investasi yang diperkenalkan sebagai bagian dari Obamacare. Secara teori, mereka dapat menyimpan kurang dari sepertiga keuntungan nominal mereka di bawah rencana Biden — dan bahkan lebih sedikit dari pengembalian riil mereka karena sebagian dari pajak tersebut akan dibayarkan atas keuntungan modal ilusi yang dihasilkan oleh inflasi. Pada kenyataannya, ini tidak sesederhana tarif majemuk, karena pajak perusahaan bocor dan sistem saat ini, secara mengerikan, membebaskan pajak capital gain ketika aset diwarisi. Namun, setelah memperhitungkan pendapatan yang diperoleh dari menutup loophole, Biden harus memastikan bahwa pajak atas modal tidak naik lebih dari pajak tenaga kerja.

Prinsip kedua, mengurangi inefisiensi dengan insentif terhadap investasi. Pembebasan pajak atas modal, pengembalian “normal” yang sederhana, yang biasanya diukur dengan tingkat bunga pada obligasi berisiko rendah, memotong distorsi, karena pengembalian normal dalam teori merupakan jumlah minimum yang diperlukan untuk membuat proyek sektor swasta bermanfaat. Idenya dimasukkan ke dalam US Tax Code untuk berbagai jenis investasi tetapi hanya sampai akhir tahun 2022 — dan Biden merencanakan pajak minimum baru atas laba akuntansi perusahaan yang akan mengganggu pembagian untuk perusahaan terbesar. Investor perorangan juga harus menerima pengecualian untuk tingkat pengembalian normal. Seperti yang diusulkan Biden, warisan tidak boleh dibebaskan dari pajak capital gain.

Keseimbangan antara pajak modal dan tenaga kerja, yang dipengaruhi oleh insentif investasi, mungkin tidak mengumpulkan uang sebanyak rencana Biden saat ini. Tetapi reformasi semacam itu masih akan membantu membayar pengeluaran dan mengurangi penghindaran pajak — tanpa membuat sistem pajak Amerika menjadi tidak efisien.

Sumber: The Economist, 1 Mei 2021